{kind=link}

Потребительская инфляция в США в августе оказалась немного выше прогнозов, показал отчет, вышедший в среду. Базовая инфляция, которая исключает из расчетов товары или услуги с волатильными ценами, составила за месяц 0.3%. Отклонение от прогноза (0.2% MoM) несильное, но, скорее всего, это будет достаточно, чтобы ФРС на предстоящем заседании сохранила прогноз в одно повышение ставки до конца года. Общая инфляция отклонилась от прогноза чуть больше (благодаря росту цен на топливо на 10% в августе), но рынок уже заблаговременно учел это в ценах, реагируя на недавнее ралли на нефтяном рынке.

Рынок довольно равнодушно отнесся к ускорению базовой инфляции. Сыграли свою роль как завышенные рыночные ожидания (рынок учитывал риск того, что топливная инфляция подстегнет и базовую), так и, например замедление роста цен расходов на жилье (Shelter Inflation), с 0.4% в июле до 0.3% в августе:

US inflation

Это наиболее инертный, или, как говорят, «залипающий» компонент ИПЦ в сфере услуг, изменения в котором наиболее близко характеризует коренной тренд потребительских цен. Динамика данного компонента могла вполне нивелировать несущественное ускорение общего показателя базовой инфляции, так как ясно, что важен тренд, а не колебания от месяца к месяцу из-за сезонных или случайных факторов.

Сегодня рынок сконцентрировался на заседании ЕЦБ. Шансы повышения ставки, согласно ценам деривативов на процентную ставку, оцениваются примерно в 65%. Поэтому, собственно, повышение ставки будет представлять некоторый сюрприз, и европейская валюта может отскочить, потянув также за собой вверх и британский фунт.

Мнение, что ЕЦБ повысит ставку сегодня укрепилось после сообщения Reuters, что макроэкономисты ЕЦБ, скорее всего, пересмотрят вверх прогноз по инфляции на следующий год до 3%. Однако стоит также учитывать, что совокупное ужесточение политики до конца года, оцениваемое рынком, составляет всего 23 базисных пункта, то есть почти одно повышение ставки.

Чтобы вызвать именно устойчивый рост евро, ЕЦБ вероятно потребуется убедить рынок, что нельзя исключать дальнейшее ужесточение. Здесь все будет зависеть от числа несогласных в Управляющем Совете относительно сентябрьского ужесточения. Если решения, скажем, будет принято с небольшим и минимальным перевесом, то заверения Лагард о том, что «дальше может быть больше», не произведут никакого эффекта.

В целом же можно говорить, что потенциальное укрепление евро, скорее всего, будет кратковременным и уровне выше текущих, скажем, 1.08 по EUR/USD, могут быть прекрасной возможностью войти в шорт перед заседанием ФРС на следующей неделе, где потенциал ястребиных сюрпризов гораздо больше.

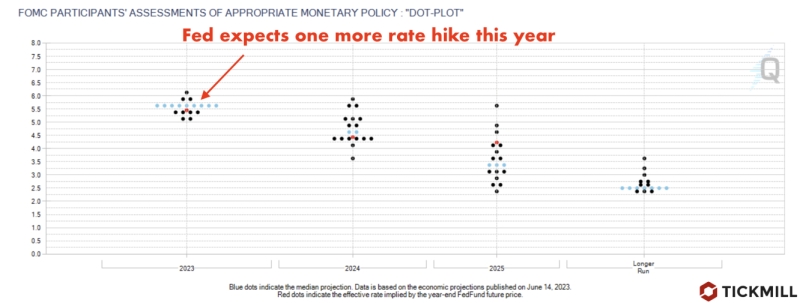

Рынок не ждет повышения ставки ФРС на следующей неделе, однако будет искать потенциальные сюрпризы в Dot Plot, который представляет собой прогнозы топ-менеджеров ФРС относительно процентной ставки, собранные на одном графике. Сигналы о дезинфляции, скорее всего, оставят прогнозы по ставке неизмененными по сравнению с предыдущей версией Dot Plot, то есть еще одно повышение ставки до конца года:

Dot Plot

Но экономическая устойчивость США, которая прослеживалась в недавних входящих данных, может вынудить чиновников сдвинуть потенциальное снижение ставки в следующем году на более поздний срок. Именно этот момент может оказать серьезное влияние на рынок и способствовать дополнительному укреплению доллара.

Артур Идиатулин, рыночный обозреватель Tickmill UK