{kind=link}

Америка продолжает публиковать сильные макроэкономические данные, выдав вчера новую порцию ВВП и продаж новых домов выше ожиданий, что поддержало интерес к покупкам доллара в конце дня.

Экономика США росла в последнем квартале прошлого года на 3.3% (аннуализированный темп). Аналитики в среднем прогнозировали замедление с 4.9% кварталом ранее до 2.0%. К тому же кварталу прошлого года прирост составил 3.1%. Это здоровые темпы роста, которые экономика демонстрировала в конце 2019 и до этого в периоды активной экспансии. С такими показателями голоса предрекающих скорую рецессию становятся всё тише.

В то же время, такой темп роста не раздувает инфляцию, точно так же, как и в предыдущих эпизодах. Ценовой индекс ВВП прибавлял темпом 1.5%, что существенно слабей ожидавшихся 2.3% и 3.3% ранее.

Из этих данных вырисовывается, что экономике удаётся сочетать самые жёсткие монетарные условия за несколько десятилетий, здоровый экономический рост и тенденцию на снижение инфляции.

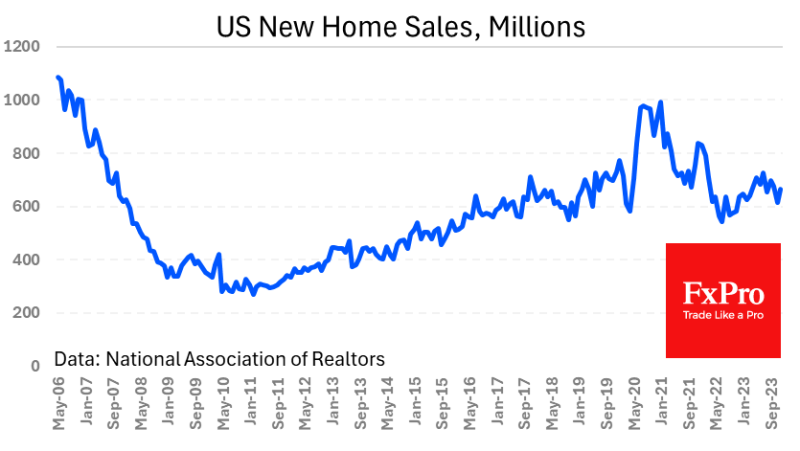

Как будто этого мало, позже вышли показатели продаж первичного жилья, показавшие рост продаж на 8% м/м, что в значительной степени восстановило 9% провал месяцем ранее. Текущие темпы продажи новых домов (664 тыс. аннулизированном темпе) – это в пределах нормы для трёх лет с начала 2017 года. Таким образом, рынок жилья не выглядит жертвой многолетних максимумов по ипотечным ставкам.

По итогу дня данные не смогли повлиять на ожидания по изменению ставки в марте, оставляя шансы снижения по-прежнему близко к 50%. Рынку приходится выжидать большей ясности от ФРС, которая может поступить не раньше 31 января в виде комментариев и пресс-конференции Пауэлла после заседания FOMC.

Такая статистика также может иметь положительное влияние на рынок акций, указывая на сильный внутренний спрос. Однако индексы вблизи исторических максимумов попали под пристальный взгляд инвесторов в разгар сезона корпоративной отчётности.