|

Накануне Банк России представил предварительные данные по динамике развития банковского сектора в мае 2023 г. Среди ключевых тенденций в отрасли мы отмечаем следующие.

Корпоративное кредитование: торможение при сохранении положительной динамики

Темп прироста корпоративного кредитного портфеля в мае замедлился и впервые с июня 2022 г. (без учета сезонно слабой январской динамики) составил менее 1% (0,8%). В абсолютном выражении майский прирост оказался примерно вдвое меньшим, чем в апреле, составив 0,5 трлн руб. За счет отрицательной динамики годом ранее прирост в годовом выражении остался на рекордном уровне и составил 18,4%. Несмотря на некоторое торможение, майская динамика почти не уступает среднемесячному приросту в 2021 г. (0,9%).

1

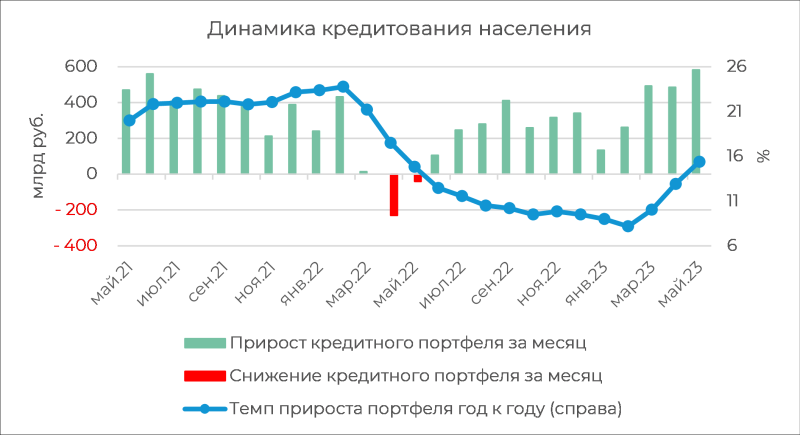

Розничное кредитование: активность по всем направлениям

Ссуды физлицам продолжают демонстрировать оживление после замедления осенью прошлого года. Темп прироста в мае вышел на уровень 2%, постепенно увеличившись с 1% в феврале. Майский темп прироста в ежемесячном выражении оказался максимальным с августа 2021 г. В среднем за март-апрель портфель рос на 1,8%, что уже не так уступает рекордным темпам весной 2021 г. (в среднем 2,2% в месяц).

2

Основной вклад в рост розничного портфеля по-прежнему вносит ипотечное жилищное кредитование, темп прироста которого три последних месяца превышают 2%, однако наблюдается также заметная активизация выдачи потребительских ссуд. В мае их объем вырос на 1,7% после 1,2% в апреле. Темп оказался максимальным с сентября 2021 г.

Продолжает демонстрировать активное восстановление рынок автокредитования. В мае портфель вырос уже на 3% и демонстрирует последовательное увеличение ежемесячных темпов с декабря 2022 г., когда прирост составлял 0,1%.

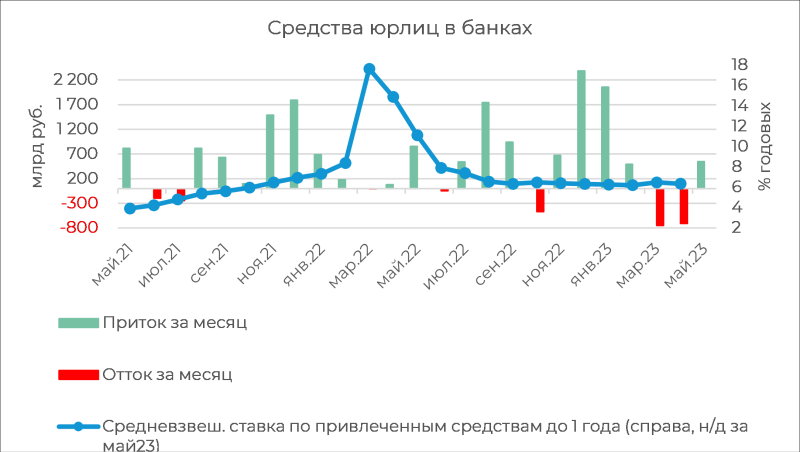

Средства юрлиц: бюджетный приток в мае

После заметного снижения в марте и апреле средства корпоративных клиентов частично восстановили потери в мае, увеличившись на 1,2% (+0,5 трлн руб.). В результате сокращения в марте и апреле прирост средств с начала текущего года остается незначительным (+1,8%). Отметим, что динамика средств корпоративных клиентов по-прежнему сильно коррелирует с поступлениями ликвидности в банковский сектор по бюджетному каналу. Так, в мае наблюдался рекордный нетто-приток средств из бюджета в банки, а в апреле заметное сокращение средств корпоративных клиентов сопровождалось внушительным нетто-оттоком бюджетной ликвидности.

Согласно оперативной статистике Минфина, во второй половине июня темпы исполнения доходной части бюджета пока опережают соответствующие темпы расходов. Если после налоговых платежей на следующей неделе бюджет не успеет вернуть часть средств до конца месяца, в июне темп прироста средств корпоративных клиентов может оказаться слабым или вновь вернуться в отрицательную область.

3

Средства населения: положительная динамика и волатильность сохраняются

После апрельского ускорения темп прироста средств населения несколько затормозил в мае, но остался выше 1% (1,2%). С февраля динамика средств населения сохраняется положительной, хотя отличается некоторой волатильностью. Необходимо добавить, что в апреле сильный прирост средств был во многом обеспечен авансированием социальных выплат перед майскими праздниками (и в том числе индексацией пенсий). В мае таких выплат не было, но при этом важно отметить замедление оттока наличных из банковской системы (нетто-отток оказался минимальным с начала года), что в том числе позволило сохранить положительные темпы динамики средств населения.

В мае средняя максимальная ставка банков по депозитам начала расти, прибавив 11 бп (до 7,75%). В начале июня ставка выросла еще на 8 бп — до 7,83%. Не исключено, что в ближайшее время ставки продолжат отыгрывать повышением ожидаемое ужесточение процентной политики ЦБ, и в июне темп прироста средств населения сохранится на уровне, близком к среднему роста за февраль-май (1,4%).

4

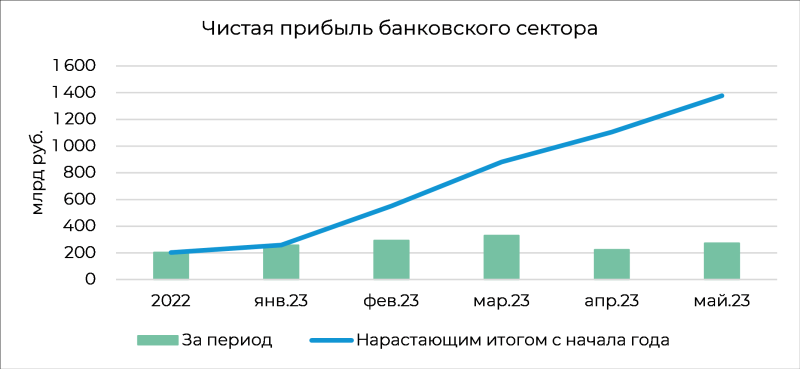

Финансовый результат: доходы от валютной переоценки ушли, прибыль осталась

По итогам первых пяти месяцев 2023 года российские банки заработали 1,4 трлн руб. чистой прибыли. Таким образом в мае чистая прибыль сектора составила 273 млрд руб., что превысило апрельский результат (224 млрд руб.), но уступает рекордному показателю марта (330 млрд руб.). Впрочем, мартовский результат был в значительной степени поддержан доходами от валютной переоценки, тогда как рост прибыли в мае, по данным ЦБ, сформирован прежде всего увеличением доходов от основной деятельности и сокращением сальдо расходов по резервированию.

5

При отсутствии новых геополитических шоков, которые могли бы оказать существенное давление на потребительский спрос, мы по-прежнему ожидаем по итогам 2023 года возвращения чистой прибыли сектора к уровню 2021 года (2,4 трлн руб.).

|

{kind=link}