{kind=link}

Содержание:

В последнее время при взгляде на экономические индикаторы мне приходит на ум песня Signs о движении хиппи, изданная группой Five Man Electrical Band в 1970 году. «Везде, кругом признаки» рецессии, но самой рецессии пока нет.

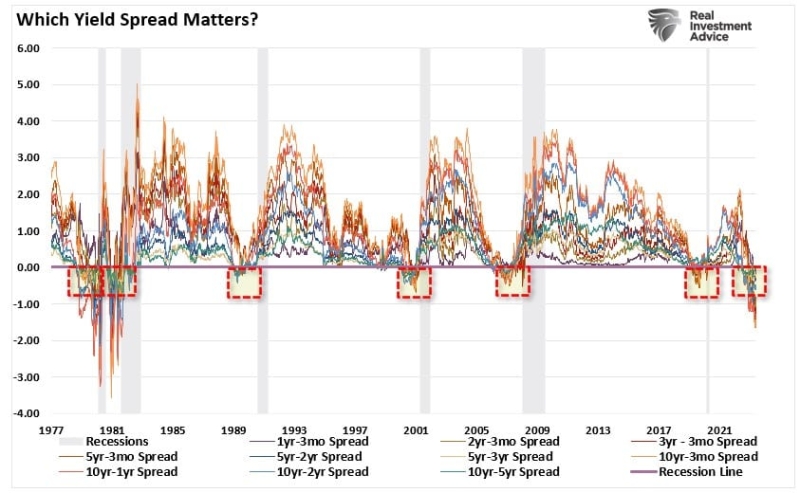

Например, по состоянию на конец мая 100% из отслеживаемых нами кривых доходности, чутко реагирующих на ситуацию в экономике, демонстрировали инверсию. В прошлом подобная резкая и устойчивая инверсия различных кривых доходности всегда предшествовала рецессионным сценариям.

Процент инверсии кривых доходности

Для пущей наглядности на графике выше изображены эти 10 кривых доходности. Здесь нужно обратить внимание на два ключевых момента. Во-первых, когда в прошлом все 10 кривых показывали инверсию (отмечено на графике квадратиками), в экономике впоследствии происходила рецессия. Во-вторых, нынешняя инверсия — самая глубокая с конца 70-х годов.

Инверсии кривой доходности

Бывают, конечно, случаи почти рецессии, как, например, во время событий в Японии в 2011 году или при опасениях накануне Брексита в 2015 году, но кривые доходности тогда не переворачивались. Хотя в этот раз считается, что экономика сможет избежать рецессии, количество и степень инверсий говорит о низкой вероятности подобного оптимистичного исхода.

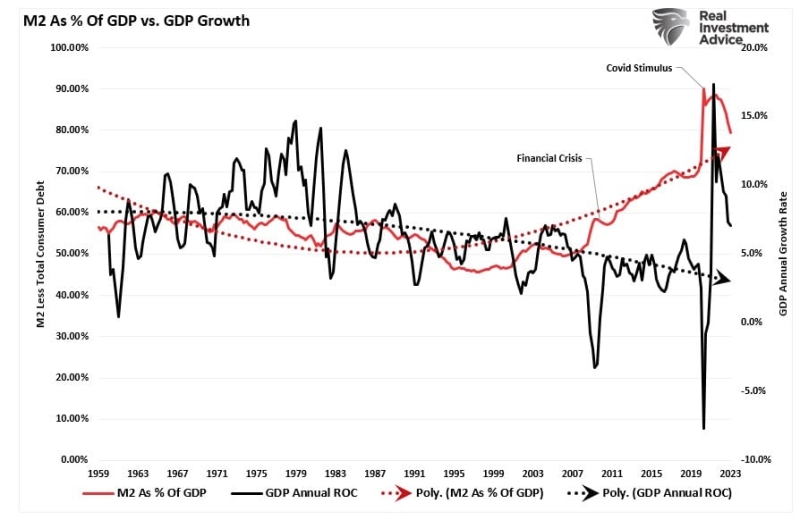

Будет ли в этот раз иначе? Все возможно, и сегодня у нас, безусловно, есть денежно-кредитная поддержка, которой не было в прошлом. Как мы писали ранее, монетарная ликвидность в процентном соотношении к ВВП остается очень высокой.

M2 в процентном соотношении к ВВП США

Однако на вероятность рецессии указывает не только инверсия кривых доходности.

Другие признаки

Как мы рассказывали ранее, в истории бывали случаи, когда экономисты прогнозировали рецессию, но ее не было.

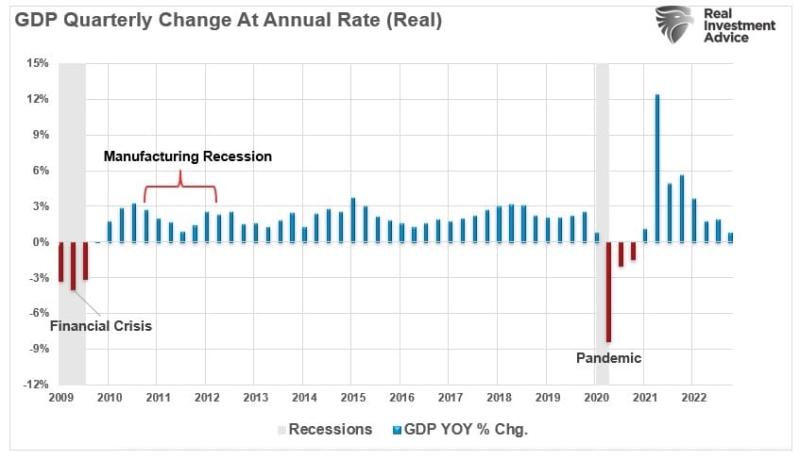

«В 2011 году мир столкнулся с производственным спадом, когда у побережья Японии произошло землетрясение, вызвавшее цунами. Произошедшее в стране наводнение привело к аварии на атомной электростанции. Одновременно с этим в США тогда велись дебаты о повышении потолка госдолга, был понижен долговой рейтинг страны и возникла угроза дефолта. Учитывая сочетание всех этих событий, активность в производственном секторе страны начала сокращаться, убедив многих в надвигающейся рецессии.

Однако, как мы можем видеть, рецессия так и не наступила».

Квартальные изменения реального ВВП с 2009 года по настоящее время

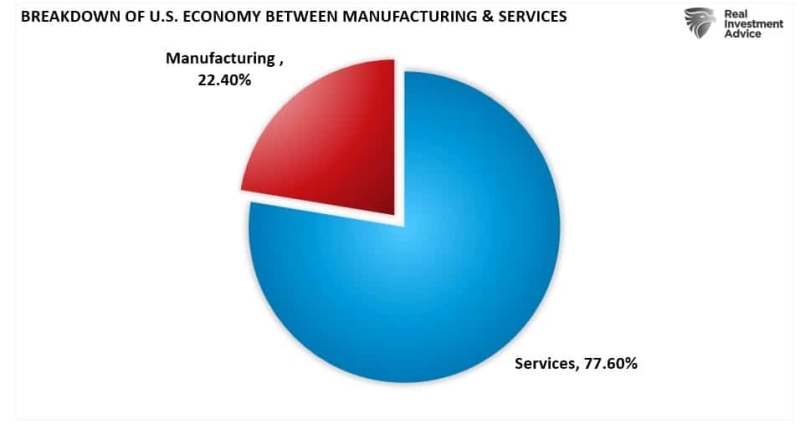

Экономика тогда избежала рецессии, поскольку сектор услуг помог ей остаться на плаву. В прошлом производственный сектор обеспечивал существенную долю общей экономической активности. Сегодня доля сектора услуг в экономике составляет почти 80%.

Американская экономика, разбивка по секторам

Это ключевой момент. У услуг гораздо более низкий экономический мультипликатор, чем у производства, и именно поэтому у нас сейчас более медленные темпы роста. И все же, именно услуги обеспечивают львиную долю активности.

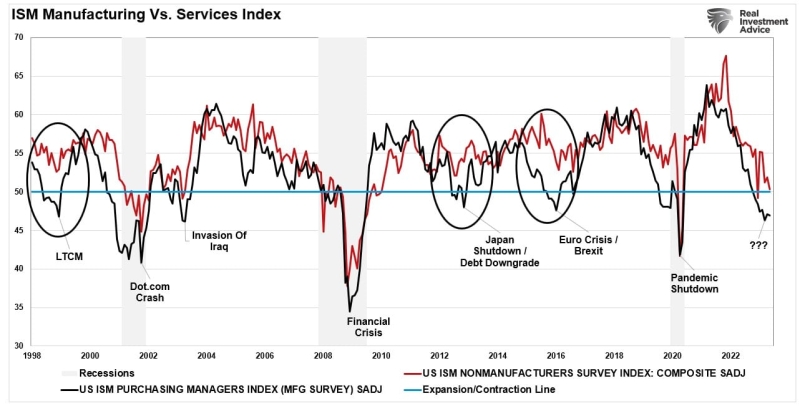

Так что с экономикой происходит то, что происходит с сектором услуг. На графике ниже показаны индексы ISM для производственного сектора и сектора услуг. Как можно видеть, в 1998, 2011 и 2015 году активность сокращалась в производственном секторе, но не в секторе услуг. Во всех случаях удалось избежать рецессии.

ISM для сектора услуг и производственного сектора

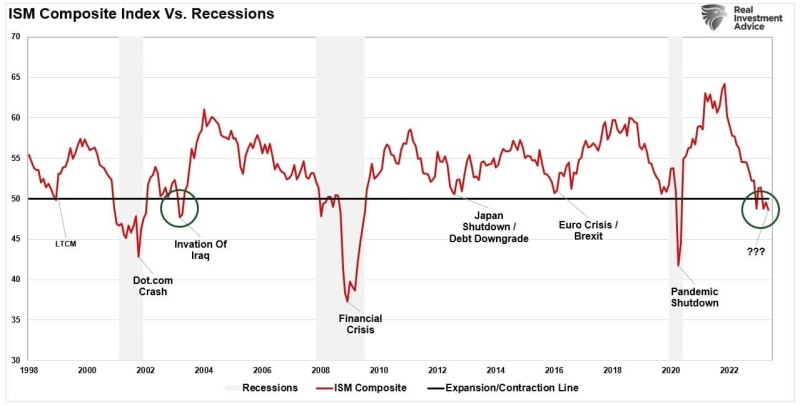

Составной индикатор

Мы можем создать составной индикатор, взяв среднее значение этих двух индексов, и у него будет явная корреляция с рецессиями в экономике. Рецессий не было в 1998, 2011 и 2015 году, когда составной индекс не переходил на территорию сокращения активности. Сейчас же индикатор оказался на территории сокращения активности, а это — предупреждение о рецессии.

Составной индекс ISM и рецессии

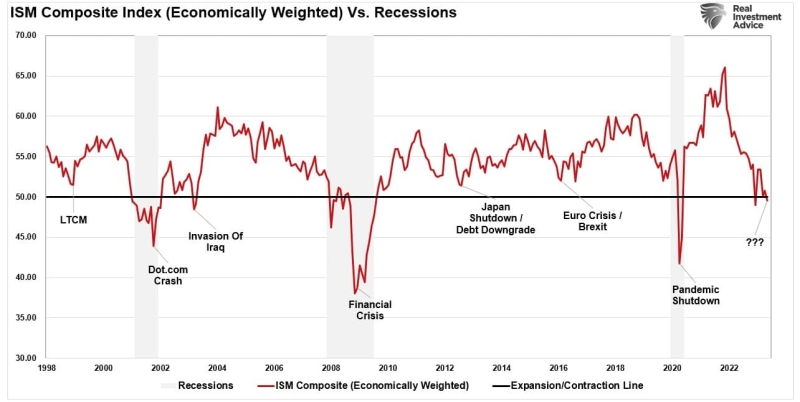

Однако если взять взвешенный составной индекс с учетом доли секторов в экономике (77% для услуг и 23% для производства), то индикатор будет лишь близок к тому, чтобы сигнализировать о рецессии. Если индекс для сектора услуг за июнь ухудшится, взвешенный составной индикатор окажется на территории рецессии.

Взвешенный составной ISM

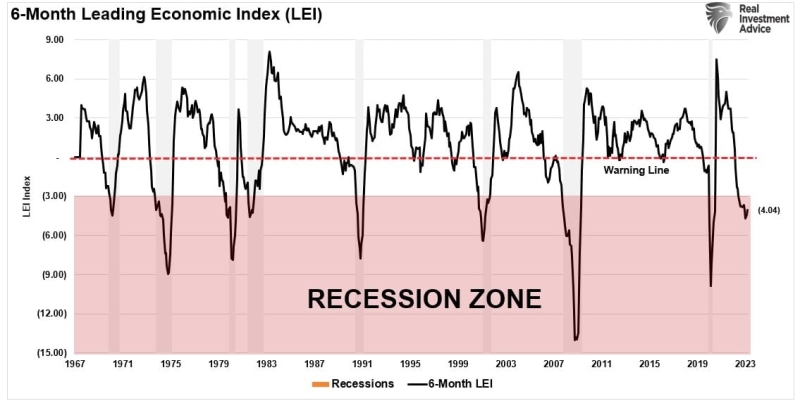

О рецессии также предупреждает 6-месячная скорость изменения опережающего экономического индекса Conference Board (LEI). C 1967 года рецессии происходили в тех случаях, когда этот показатель опускался ниже -3%. Из всех индикаторов рецессии у него самый безупречный послужной список.

6-месячная скорость изменения LEI

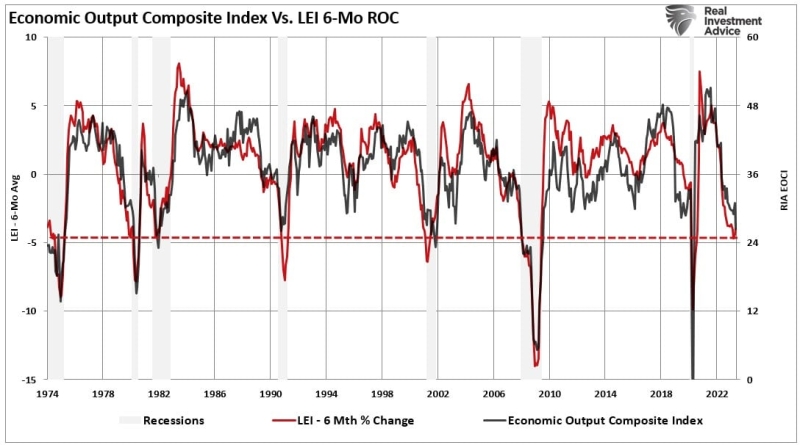

Более того, на рецессию также указывает наш составной индекс экономической активности (Economic Composite Index, EOCI), в который входят более 100 различных опережающих и запаздывающих показателей для сектора услуг и производственного сектора. Как и LEI, этот индикатор надежно прогнозирует рецессии.

EOCI и 6-месячная скорость изменения LEI

Учитывая эту совокупность сигналов, рецессия нам, похоже, гарантированна. И тем не менее, ситуация с занятостью остается благоприятной, а экономическая активность, если говорить о ВВП, по-прежнему находится на положительной территории. Многие аналитики и экономисты по этой причине надеются, что «в этот раз все будет иначе», и рецессии удастся избежать.

Рецессия просто задерживается

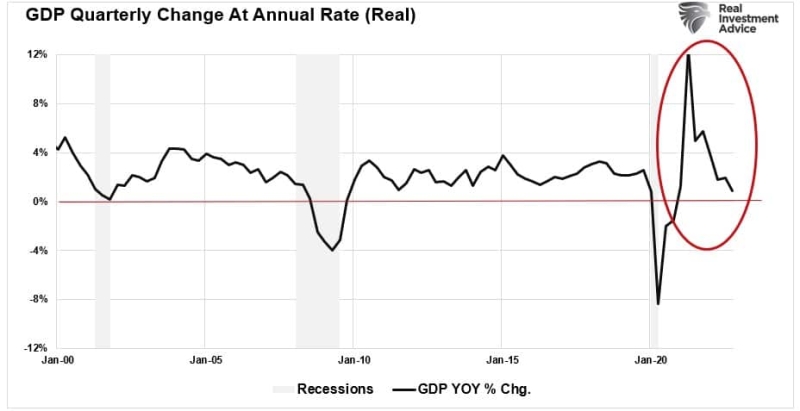

Нельзя, конечно же, исключать что все эти сигналы об экономической рецессии в этот раз ошибаются. Но можно привести и другое объяснение. Учитывая колоссальное увеличение активности после локдаунов и огромный фискальный стимул, разворот экономики, возможно, происходит медленнее, чем обычно.

Как мы писали ранее, сейчас экономика уже находилась бы в рецессии, если бы мы вступили в этот текущий период с предыдущими темпами роста ниже 4%. Разница состоит в том, что сокращение активности началось с пика, при котором темпы роста номинального ВВП составляли почти 12%.

Квартальные изменения реального ВВП в годовом выражении

Таким образом, в экономике произошло резкое сокращение активности после вызванного стимулированием всплеска, но на отрицательную территорию она пока не перешла. При этом для официальной рецессии не требуется отрицательный номинальный ВВП, как в 2000-2001 гг.

Однако активность должна еще больше сократиться, чтобы значительно выросла безработица, что позволит официально объявить о рецессии. На этот процесс, вероятно, уйдет больше времени, а значит, «официальная рецессия» может наступить не раньше следующего года.

Выводы для инвесторов

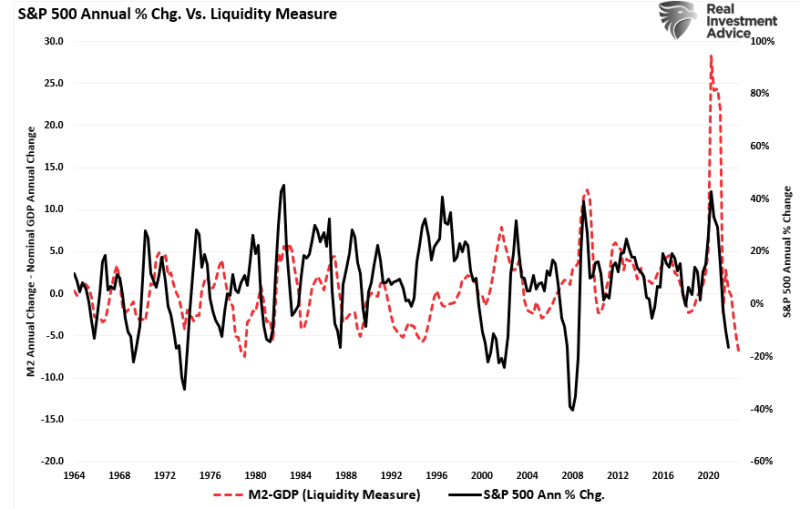

Как мы указали выше, монетарный стимул (в процентном соотношении к ВВП) остается очень высоким, создавая иллюзию более сильной, чем наверное на самом деле, экономики. Когда позднее в этом году полностью проявится запаздывающий эффект ужесточения денежно-кредитной политики, разворот сильных экономических показателей, вероятно, удивит большинство экономистов.

Для инвесторов последствия такого разворота с точки зрения цен будут не «бычьими». Как можно видеть, сокращение ликвидности, выраженное путем вычета ВВП из M2, коррелирует с изменениями цен активов.

Этот процесс разворота еще далек от завершения, что говорит о вероятности снижения цен активов. С другой стороны, разворот ликвидности должен способствовать росту цен активов.

Годовые изменения S&P 500 в процентах и ликвидность

В этот раз все, конечно же, может сложиться иначе. Проблема в том, что в прошлом подобного не случалось. Не исключено, что оптимистичные прогнозы аналитиков верны, однако более надежными ориентирами остаются экономические индикаторы.

Именно поэтому инвесторам необходимо и дальше проявлять гибкость в своем инвестиционном подходе и торговать исходя из реального положения вещей, а не желаемого.